नमस्कार दोस्तों यदि आप Accounting सींख रहे हैं। या सीखने की सोच रहे हैं। तो आप को Accounting के छोटे-छोटे Rules को बहुत बारीकी से सीखने होगे। जिसमें आज हम सीखेगे की – खातों का शेष निकालना और बंद करना क्या है। (khato ke shesh nikalne ki vidhi) क्योंकि बहुत बार खाता (Ledger) बनाते समय हमे समझ नहीं आता है। की Ledger मे Banance c/d और Banance b/d कब लिखना है। तथा कहा लिखना है। तो चलिए दोस्तों अब हम खातों का शेष निकालना और बंद करने के बारे में विस्तृत रूप से जानकारी प्राप्त करते हैं।

खातों का शेष निकालना और बंद करना क्या है।

खातों के शेष निकालने से आशय किसी खाते की आर्थिक स्थिति ज्ञात करने से होता है। जिससे व्यापारी को आसानी से ज्ञात हो जाता है। की व्यापार मे देनदार, लेनदार, दायित्व, सम्पति आदि की क्या स्थिति है। व्यापार को लाभ हो रहा है या हानि। आदि प्रकार की जानकारी व्यापारी को खातों के शेष निकालने से हो जाती है।

व्यापारी द्वारा प्रायः खातों के शेष को 31 मार्च को निकाला जाता है। परन्तु कभी-कभी व्यापारी खातों के शेष को अपनी सुविधा के अनुसार कभी भी निकाल सकता है।

खातों के Closing Balance को निकालने के लिए व्यापारी द्वारा खातों के Debit पक्ष और Credit पक्ष का योग किया जाता है। तथा अन्तर की राशि को By Balance C/d या तो To Balance C/d कर के लिखा जाता है। इस प्रकार लेखा करने की प्रक्रिया को खातों का शेष निकलना या Ledger का Balance निकालना कहते हैं।

Journal किसे कहते है। journal की विशेषताएँ।

डेबिट बैलेन्स क्या है। (What is Debit Balance)

नाम शेष – खातों के शेष निकालते समय यदि Debit पक्ष या योग Credit पक्ष के योग से अधिक होता है। तो अन्तर की राशि को Credit पक्ष मे By Balance c/d कर के लिखा जाता है। तथा इस शेष को खाते का Debit शेष कहा जाता है।

क्रेडिट बैलेन्स क्या है। (What is Credit Balance)

जमा शेष – खातों के शेष निकालते समय यदि Credit पक्ष या योग Debit पक्ष के योग से अधिक होता है। तो अन्तर की राशि को Debit पक्ष मे To Balance c/d कर के लिखा जाता है। तथा इस शेष को खाते का Credit शेष कहा जाता है।

Nil Balance क्या है।

यदि खातों को बंद करते समय Debit और Credit दोनों पक्षों का योग बराबर होता है। तो खाता Nil अर्थात खत्म हो जाता है। जिसे फिर आगे नहीं बढ़ाया जाता है।

शेष नीचे लाया गया (Balance Brought Down और Balance b/d) क्या है।

यदि किसी खाते का शेष 31 मार्च को Credit आता है। तो उसे अगले वित्तीय वर्ष Debit पक्ष मे To Balance b/d या To Balance b/f कर के लिखा जाता है।

खातो के प्रकार (Types of Ledgers)

Accounting के Golden Rules के अनुसार Ledgers को तीन भागो मे विभाजित किया गया है।

- व्यक्तिगत खाता

- वास्तविक खाता

- अवास्तविक खाता या नाममात्र का खाता

दोस्तो इन तीनों खातो के शेष निकालने की विधि अलग-अलग है। तो चलिये दोस्तो अब हम इन खातो के शेष निकालने की विधि को समझते है।

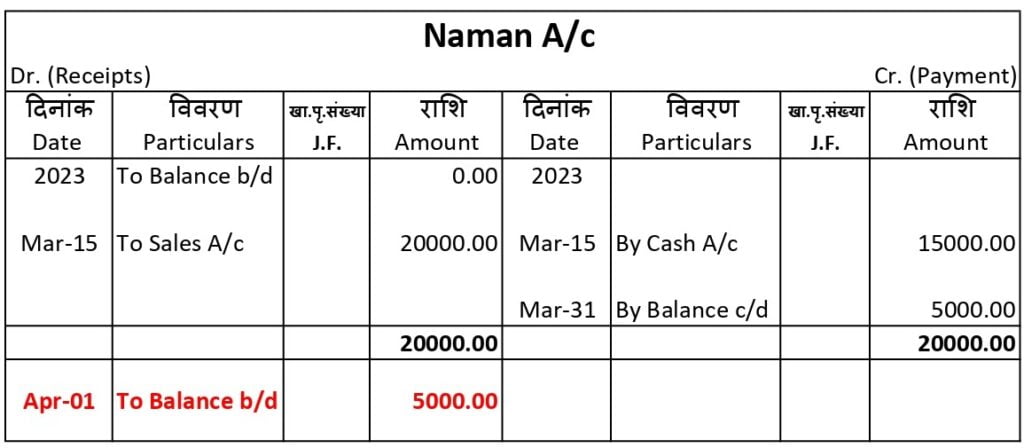

व्यक्तिगत खाता या दायित्व एव पूँजी खातो के शेष निकालने की विधि क्या है।

इन खातो को रखने का उद्देश व्यापार मे देनदार और लेनदार की स्थिति को ज्ञात करना होता है। की व्यापार मे किन व्यक्तिओ से रुपया लेना है। और किन व्यक्तिओ को रुपया देना है। तथा व्यापार मे पूँजी की क्या स्थिति है।

यदि इस प्रकार के खाते के Debit पक्ष का योग Credit पक्ष के योग से अधिक होता है। तो अंतर की राशि को Credit पक्ष मे By Balance c/d लिखकर लिखा जाता है। तथा दोनों पक्षो का योग लगाकर खाते को बंद कर दिया जाता है।

इसके बाद Debit पक्ष मे योग वाली पंक्ति के नीचे By Balance c/d वाली राशि को To Balance b/d लिख कर लिखा जाता है। तथा दिनांक वाले खाने मे खाते बंद करने के बाद वाली दिनांक को लिखा जाता है। यदि Debit और Credit दोनों पक्षो का योग समान है। तो खातो को बंद कर दिया जाता है।

उदाहरण :-

इसके विपरीत ही यदि किसी खाते के Credit पक्ष का योग Debit पक्ष के योग से अधिक होता है। तो अंतर की राशि को Debit पक्ष मे To Balance c/d लिखकर लिखा जाता है। तथा खाते को बंद कर दिया जाता है।

इसके बाद Credit पक्ष मे योग वाली पंक्ति के नीचे To Balance c/d वाली राशि को By Balance b/d लिख कर लिखा जाता है।

उदाहरण :-

वास्तविक खाते या सम्पत्ति खाता के शेष निकालने की विधि क्या है।

व्यापारी द्वारा वास्तविक खाते रखने का उद्देश्य व्यापार की सम्पत्ति के शेष को ज्ञात करना होता है। यह खाते व्यक्तिगत खाते की तरह ही बंद किए जाते है। यहा पर हमे एक बात ध्यान रखना है। की इन खातो का शेष हमेशा Debit रहता है।

उदाहरण :-

अवास्तविक खाते या आय एव व्यय खाते के शेष निकालने की विधि क्या है।

इन खातो को रखने का उद्देश्य व्यापार मे विभिन्न स्त्रोतों से आने वाली आय और व्यय को ज्ञात करना होता है।

अवास्तविक खातो के शेष को अंत मे लाभ-हानि खाते मे हस्तांतरित किया जाता है। और लाभ-हानि खाते मे हस्तांतरित करने की लिए जिन प्रविष्टियों को किया जाता है। उन्हे अंतिम प्रविष्टिया कहते है।

खर्चो से संबन्धित जीतने भी खाते होते है। उनका शेष हमेशा Debit (नाम शेष) होता है। तथा आय से संबन्धित जीतने भी खाते होते है। उनका शेष हमेशा Credit (जमा शेष) होता है।

Conclusion

नमस्कार दोस्तो उम्मीद करता हु। की आप को मेरा लेख बहुत पसंद आया होगा। जिसमें मेने आप को बहुत ही आसान भाषा मे बताया कि Accounting के अंतर्गत खातो (Ledger) का शेष निकालना और बंद करना क्या है। दोस्तों यदि आप को इस लेख में किसी बात को समझने मे परेशानी होती है। तो आप मुझे Comment Box मे पूछ सकते हैं। तथा इस लेख को Social Network जैसे – WhatsApp, Instagram, Facebook, Twitter आदि के माध्यम से Share जरूर करे। ताकी अन्य लोगों को भी Accounting से संबधित सभी प्रकार की जानकारी मिलती रहे।

अकाउंटिंग शब्दावली क्या है। Accounting Term

Journal किसे कहते है। journal की विशेषताएँ।

क्रय बही क्या है। क्रय बही का प्रारूप।

खातों का शेष निकालना और बंद करना क्या है।आहरण या निजी व्यय किसे कहते है।

हेलो दोस्तो, मेरा नाम विकास जरीवाला है। और मै एक प्रोफेशनल अकाउंटेंट हु। दोस्तो इस ब्लॉग पर मे Accounting, Tally Prime, Technology और Commerce Stream से जुड़े लेख लिखता हू।